Любов ВАСЬКО, директор Центру «Медицина ВМ»

Сергій МИКОЛАЙЧУК, заступник директора Центру «Медицина ВМ»

Правові засади щодо надання платної медичної допомоги та принципи розрахунку вартості медичних послуг та нозологій за витратним методом

В Законі України “Про внесення змін до деяких законодавчих актів України щодо удосконалення законодавства з питань діяльності закладів охорони здоров’я” Верховна Рада України визначила поняття “медична послуга”: “послуга з медичного обслуговування населення (медична послуга) – послуга, що надається пацієнту закладом охорони здоров’я або фізичною особою – підприємцем, яка зареєстрована та одержала в установленому законом порядку ліцензію на провадження господарської діяльності з медичної практики, та оплачується її замовником. Замовником послуги з медичного обслуговування населення можуть бути держава, відповідні органи місцевого самоврядування, юридичні та фізичні особи, у тому числі пацієнт”. При цьому в Основах законодавства України про охорону здоров’я від 19.11.1992 р. № 2801-XII в статті 18 визначено: «Заклади охорони здоров’я державної та комунальної форм власності можуть надавати послуги з медичного обслуговування, які не покриваються програмою медичних гарантій з медичного обслуговування населення, а також в інших випадках, перелік яких затверджується Кабінетом Міністрів України, за плату від юридичних і фізичних осіб. Плата за такі послуги з медичного обслуговування встановлюється закладами охорони здоров’я самостійно». Медичний заклад тепер може самостійно затверджувати тарифи на платні медичні послуги, та це не означає що їх не потрібно розраховувати виходячи з їх собівартості. Ціни повинні бути економічно обґрунтованими (забезпечувати відповідність ціни на послугу витратам на її продаж (реалізацію). Заклади охорони здоров’я державної та комунальної форм власності перевіряються згідно законодавства України.

На сьогодні порядок надання платних послуг у сфері охорони здоров’я регламентований законодавчо в Законі України «Про державні фінансові гарантії медичного обслуговування населення» від 19 жовтня 2017 року № 2168-VIII. В статті 4 «Програма медичних гарантій» зазначається: «Медичні послуги, лікарські засоби та медичні вироби, не включені до програми медичних гарантій, не підлягають оплаті за рахунок коштів Державного бюджету України, передбачених на реалізацію програми медичних гарантій, але можуть покриватися за рахунок коштів Державного бюджету України, передбачених на реалізацію відповідних державних програм та заходів, місцевих бюджетів, медичного страхування, юридичних і фізичних осіб та з інших джерел, не заборонених законодавством».

Згідно Концепції реформи фінансування системи охорони здоров’я України року замість декларації про надання всієї медичної допомоги безоплатно, держава бере чітке зобов’язання надавати визначений обсяг медичних послуг. Змінилися принципи фінансування медичних закладів, держава перестала фінансувати медичні заклади за принципом субвенцій, держава стала покупцем послуг медичних підприємств. Виходячи з вищесказаного, держава покриває за рахунок коштів Державного бюджету України тільки ті послуги, що включені до Програми медичних гарантій», тому Постанова Кабінету Міністрів України «Про затвердження переліку платних послуг, які надаються в державних закладах охорони здоров’я та вищих медичних закладах освіти» від 17.09.1996 р. № 1138 втратила свою актуальність для закладів охорони здоров’я, які уклали договори с Національною службою здоров’я України (НСЗУ), яка є центральним органом виконавчої влади, який реалізує державну політику у сфері державних фінансових гарантій медичного обслуговування населення.

Громадяни знають, що конкретно вони можуть отримати безоплатно, а за що необхідно сплатити, це надає новий поштовх до впровадження надання платних медичних послуг.

#

Ціноутворення медичних послуг та нозологій

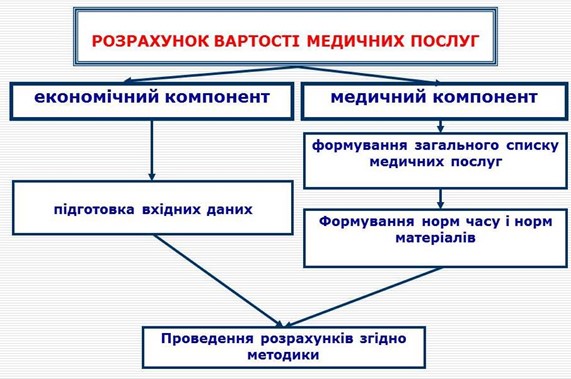

Для того, щоб почати надавати платні медичні послуги необхідно знати вартість цих послуг. Для початку необхідно визначити перелік медичних послуг та нозологій, які медичний заклад буде надавати на платній основі, потім провести розрахунки вартості, що дозволять медичному закладу відшкодувати всі витрати, які медичний заклад понесе при наданні цих послуг.

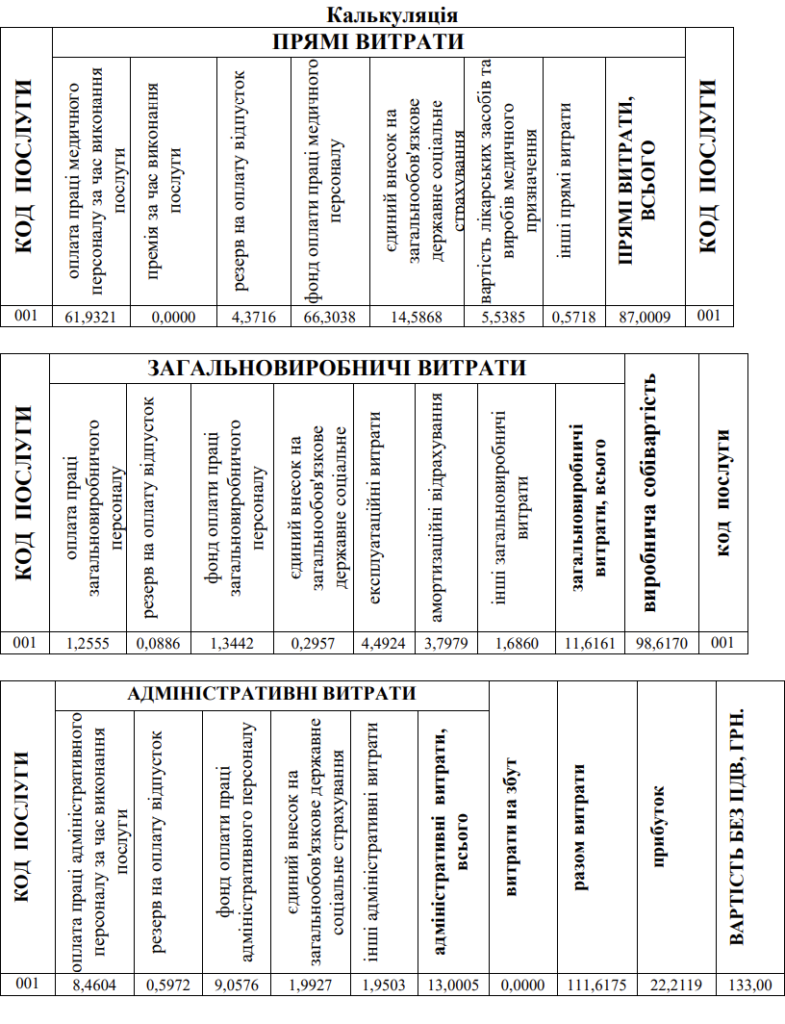

«Собівартість реалізованої продукції (робіт, послуг) складається з виробничої собівартості продукції (робіт, послуг), яка була реалізована протягом звітного періоду, нерозподілених постійних загальновиробничих витрат та наднормативних виробничих витрат.

До виробничої собівартості продукції (робіт, послуг) включаються:

- прямі матеріальні витрати;

- прямі витрати на оплату праці;

- інші прямі витрати;

- змінні загальновиробничі та постійні розподілені загальновиробничі витрати.»

(НАЦІОНАЛЬНЕ ПОЛОЖЕННЯ (СТАНДАРТ) бухгалтерського обліку в державному секторі 135 “Витрати”)

В 21.12.2011р. Міністерство охорони здоров’я виносило на публічне обговорення проект наказу МОЗ України “Про затвердження Методики розрахунку вартості медичної допомоги” (Далі методика), авторами якої являється колектив Центру «Медицина ВМ». Проект Методики пройшов експертизу та погодження 16 зацікавлених міністерств та відомств і знаходився в статусі проект-архіву на сайті МОЗ України.

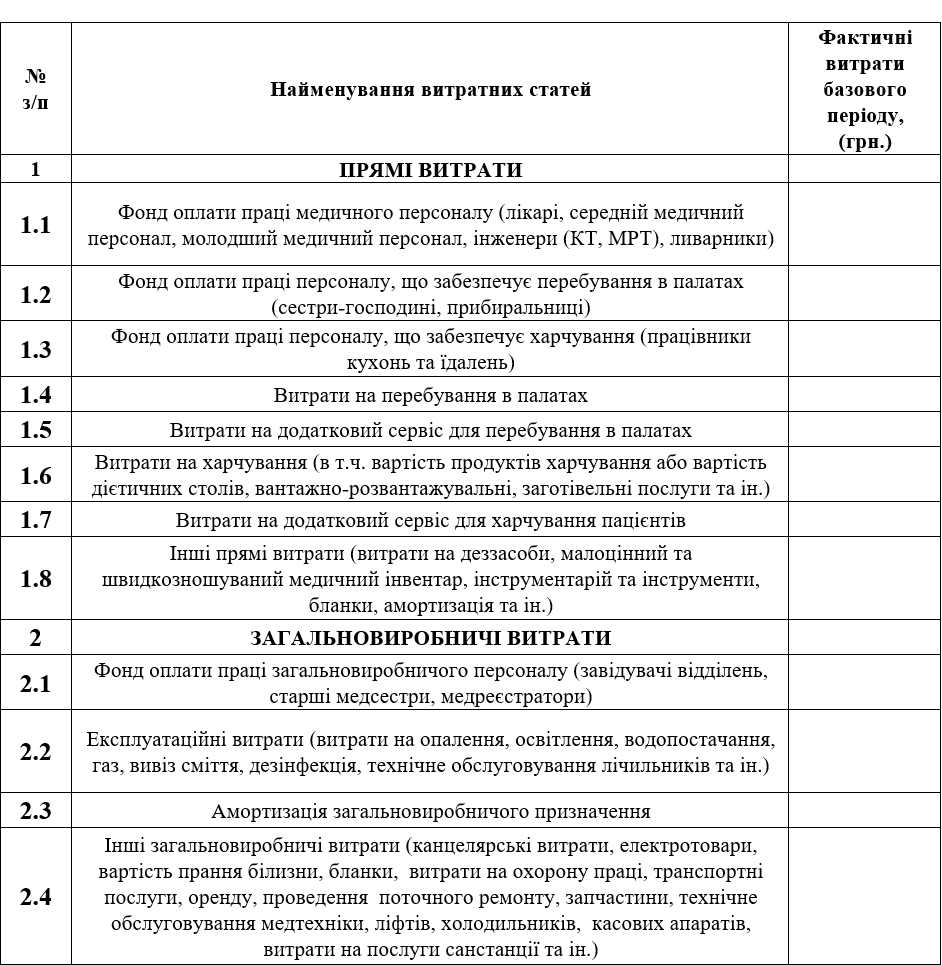

Згідно вищезгаданих методик проводиться аналіз витрат медичного закладу, заповнюється «Довідка про основні витрати закладу охорони здоров’я» за минулий рік за зразком, наведеним у таблиці нижче.

У разі неможливості обчислити фактичні витрати, обґрунтовуються планові витрати, виходячи з потреб закладу, і при розрахунку вартості послуг користуються затвердженими плановими витратами на наступний (майбутній) період. Після розрахунку прямих витрат ці планові витрати переносяться у тому самому співвідношенні до заробітної плати медичного персоналу, яка планується у наступному періоді.

Довідка про основні витрати закладу охорони здоров’я:

Розрахунки здійснюються витратним методом, який заснований на розрахунку виробничої собівартості з урахуванням витрат, які необхідні для надання послуг з охорони здоров’я.

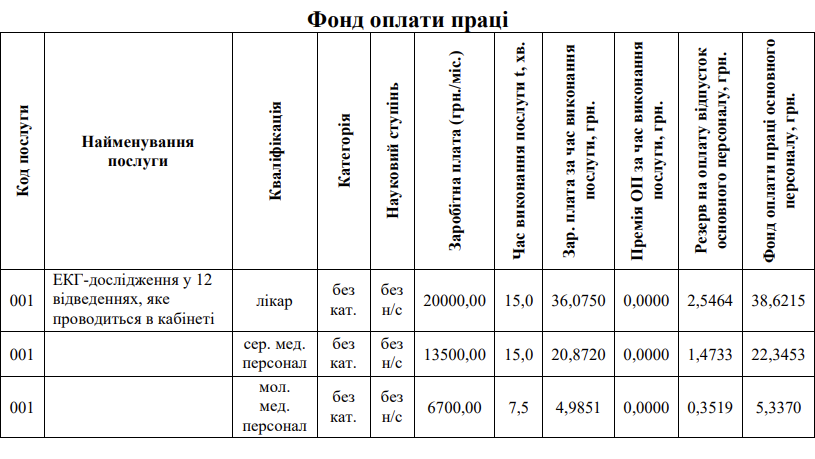

Витратний метод дає конкретний механізм розрахунку вартості послуги з охорони здоров’я, економічне обґрунтування кожної статті витрат. Основною базовою статтею є фонд оплати праці медичного персоналу (лікарі, середній медичний персонал, молодший медичний персонал). Розрахунок заробітної плати медичного персоналу за час надання послуги з охорони здоров’я проводиться за формулою:

де: ЗП – заробітна плата медичного персоналу за час виконання послуги;

ЗПЛІК – заробітна плата лікаря, що надає послугу з охорони здоров’я (за місяць);

tЛІК – час надання лікарем послуги з охорони здоров’я в хвилинах;

ЗПСМП – заробітна плата середнього медичного персоналу, що бере участь у наданні послуги з охорони здоров’я (за місяць);

tСМП – час надання середнім медичним персоналом послуги з охорони здоров’я в хвилинах;

ЗПММП – заробітна плата молодшого медичного персоналу (за місяць);

tММП – час, який витрачає молодший медичний персонал, в хвилинах;

21 – середня кількість робочих днів у місяці;

tРДЛІК – тривалість робочого дня лікаря в годинах;

tРДСМП – тривалість робочого дня середнього медичного персоналу в годинах;

tРДММП – тривалість робочого дня молодшого медичного персоналу в годинах;

60 – кількість хвилин у годині.

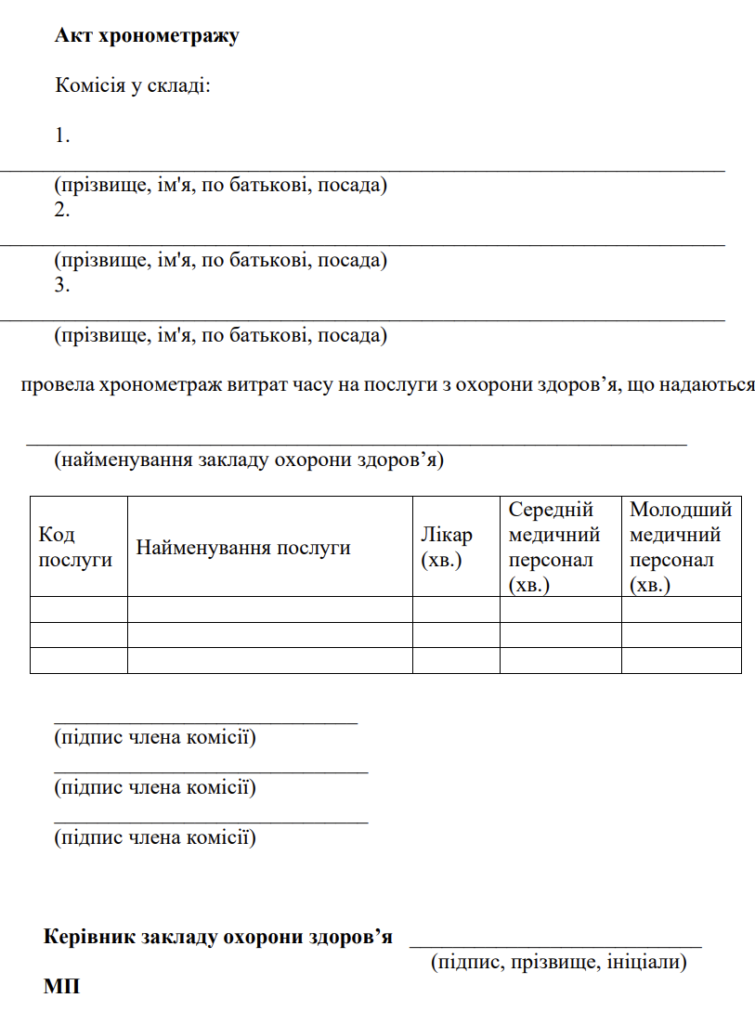

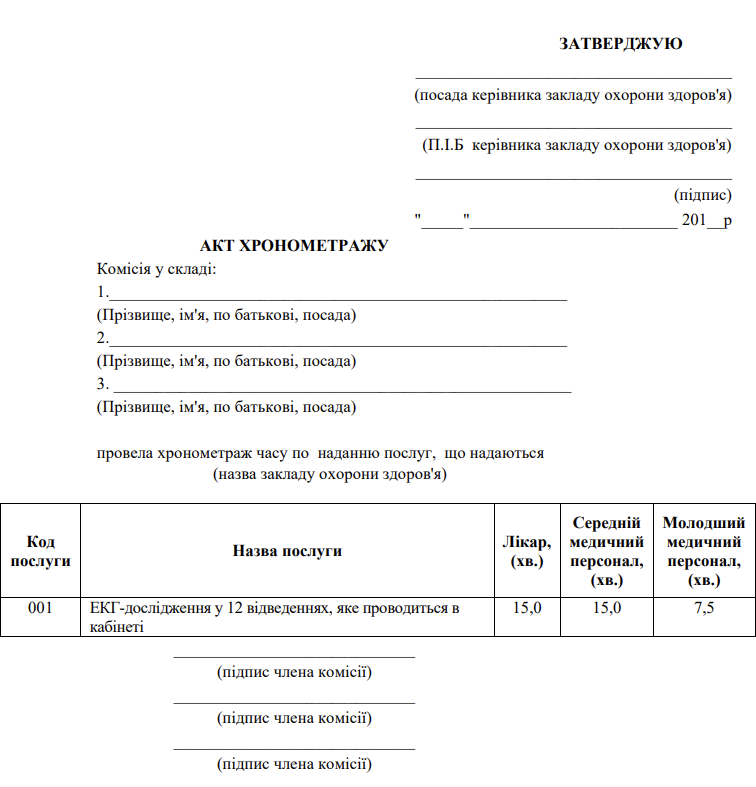

Норми витрат часу, потрібного для надання послуг з охорони здоров’я кожному з основних виконавців (лікарі, середній медичний персонал, молодший медичний персонал), визначаються відповідно до чинного законодавства. У разі відсутності нормативних документів, що регламентують витрати часу медперсоналу, норми витрат часу затверджуються на підставі актів хронометражу, які складаються комісією на підставі узагальнення даних щодо часу виконання даної послуги за зразком, наведеним нижче:

Інші статті витрат розраховуються відносно основної базової статті. Експлуатаційні витрати розраховуються виходячи із загальних фактичних або планових витрат і розподіляються пропорційно площам приміщень для надання послуг з охорони здоров’я та площам орендованих приміщень. Розрахунки проводяться шляхом множення заробітної плати медичного персоналу за час виконання послуги на розрахунковий коефіцієнт. Склад експлуатаційних витрат визначається відповідно до вимог чинного законодавства.

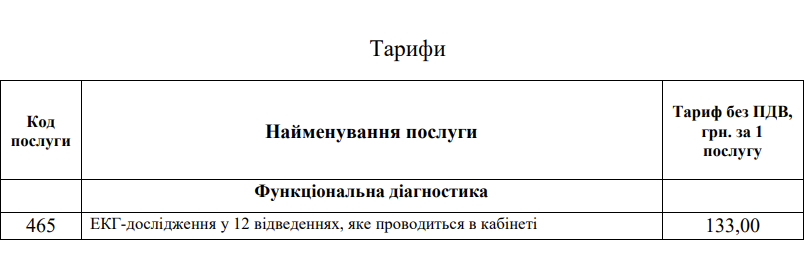

Розглянемо форми, які ми отримаємо в результаті розрахунку за Методикою на прикладі розрахунку вартості медичної послуги «Дослідження ультразвукове: нирки+надниркові залози»:

Розрахунок вартості медичних послуг та нозологій – це поєднання медичних та економічних технологій. Важливо правильно визначити відповідальність за кожен етап розрахунку.

#

Розрахунок вартості лікування в стаціонарі

Для розрахунку вартості лікування в стаціонарі вибирали за основну базову статтю – фонд споживання основного персоналу по загальному та спеціальному фонду за попередній рік. Вартість лікування не розраховується як ліжко-день, а розраховується вартість нозології.

Для розрахунку вартості одного дня перебування пацієнтів в стаціонарі (проживання і харчування) прийнято за основну базу – площу, а для розрахунку вартості лікування пацієнта прийнято за основну базу – статтю фонд споживання основного персоналу.

Центр «Медицина ВМ» займається питаннями ціноутворення в медицині протягом тридцяти років. За цей час нами були розроблена методика розрахунку вартості медичних послуг за витратним методом: «Методика розрахунку цін на медичні послуги в медичних закладах, санаторно-курортних підприємствах, страхових компаніях та інших медичних структурах», затверджено наказом міського госпрозрахункового центру “Медицина” Головного управління охорони здоров’я Київської міської державної адміністрації від 20.10.98р. за №5, зареєстровано в управлінні юстиції в м. Києві 22 жовтня 1998 р. за №49/114 .

Розрахунки тарифів по нозологіям проводяться згідно Міжнародної статистичної класифікації хвороб МКХ-10 та розробленої нами «Методики розрахунку тарифів по нозологіям», затверджено наказом міського госпрозрахункового центру “Медицина” Головного управління охорони здоров’я Київської міської державної адміністрації від 21.04.2000 №07, зареєстровано в управлінні юстиції в м. Києві 22 жовтня 1998 р. за №49/114.

17 березня 2011р. в Міністерстві юстиції України за №355/19093 була зареєстрована «Методика розрахунку вартості лікування хворих на хронічну хворобу нирок V стадії із застосуванням амбулаторного гемодіалізу», яка теж базується на витратному методі і розроблена авторським колективом Центру «Медицина ВМ» в співпраці з Миколою Олексійовичем Колесником – член-кореспондентом НАМН України, Заслуженим діячем науки і техніки України, Лауреатом Державної премії України у галузі науки і техніки, д.мед.н., професором.

Розрахунок за витратним методом враховує витрати і особливості конкретної медичної установи. Методики дають можливість розраховувати ціни, які відповідають потребам закладу і дають механізм розподілу коштів, відповідно бухгалтерському обліку України.

З 1998 року в місті Києві та по всій Україні по тарифах, які розраховані за витратним методом, проводяться взаєморозрахунки між медичними закладами та страховими компаніями. Уже давно створена модель взаємодії медичних закладів із страховими та асистанськими компаніями, відпрацьовано документообіг і організовані кураторські служби, які супроводжують цю роботу. Ведеться облік наданих послуг і правильне списання витрат.

Такий підхід дає можливість медичним установам прозоро та ефективно розрахувати собівартість своїх послуг і співпрацювати із страховими компаніями, підвищити якість обслуговування застрахованих та збільшувати обсяги послуг, які надаються.

Данні методики розглянуті міжнародними експертами в рамках проекту Європейського Союзу TASIS.

Зараз декларується, що за допомогою системи DRG (діагностично-спорідненних груп) лікарі зможуть розраховувати вартість своїх послуг, але ми хочемо зазначити що DRG – в тому вигляді, в якому їх обговорюють і використовують не являються ані в цілому, ані в якійсь своїй частині методом розрахунку вартості лікування. Не являються вони і основою для розрахунку собівартості лікування.

Реформи проводяться роками, а медичним закладам уже сьогодні необхідно заробляти гроші, знаючи собівартість своїх послуг та нозологій, і вищеназвані методики надають цей інструмент.